La période 2018-2021 est une phase charnière pour le marché

électrique. Le programme d’investissement annoncé par le ministère de

l’Energie et des Mines représente plus de 122,4 milliards de DH, dont 13

milliards par l’ONEE et 109,4 milliards dans le cadre de PPP (PPA ONEE, PPA

MASEN et Loi 13-09). S’y ajoutent 8,1 milliards de DH prévus pour l’extension

du réseau de transport.

Ces marchés feront l’objet d’appels d’offres internationaux.

D’ailleurs, plusieurs investisseurs étrangers ont exprimé leur intérêt pour le

marché électrique et les énergies renouvelables. Chinois, Espagnols, Coréens,

Russes, Portugais, Canadiens… La liste est longue!

Espace publicitaire : Avez-vous besoin d’une formation ou conseil en marchés publics, veuillez prendre directement contact avec un consultant du Centre des Marchés Publics par téléphone au +212 666 716 600 ou par email

Ces investissements concernent la mise en place ou l’extension de centrales solaires, thermiques à charbon, à fioul ou hydroélectrique, cycles combiné au gaz naturel, éolien… Au total 31 projets sont programmés durant cette période. A terme, ils devront générer une capacité additionnelle de production de 7.249 MW (soit +87% par rapport à 2016), dont 5.403 MW à base d’énergies renouvelables.

Le solaire est le mieux loti avec 2.775 MW, soit 50% de la

capacité additionnelle globale prévue. Plusieurs projets sont programmés à

Ouarzazate, Laâyoune, Boujdour, Tafilalt, Atlas, Argana et Midelt. D’autres

centrales solaires thermodynamiques (CSP) sont également dans le pipe entre

2018 et 2021. Dotées d’une capacité additionnelle de 650 MW, ces stations sont

prévues à Noor Ouarzazate 2 & 3 et Noor Midelt.

Le parc éolien, quant à lui, sera doté d’une capacité de production additionnelle de 1.356 MW ventilés entre Jbel Khelladi, Iftissat, Midelt, Boujdour, Jbel Lahdid, Oualidia, Taza, Tanger II et Tiskrad.

Le parc éolien, quant à lui, sera doté d’une capacité de production additionnelle de 1.356 MW ventilés entre Jbel Khelladi, Iftissat, Midelt, Boujdour, Jbel Lahdid, Oualidia, Taza, Tanger II et Tiskrad.

Trois centrales thermiques à charbon seront également

lancées, dont une à Jerada (350 MW) et deux à Safi (1.386 MW). En revanche,

aucune centrale à charbon n’est prévue entre 2019 et 2021. Les groupes diesel

prévus à Dakhla (16,6 MW en 2017 et 22 MW en 2019) et Laâyoune (72 MW) sont les

dernières centrales à fioul prévues au cours des quatre prochaines années.

Pour ce qui est des centrales hydro-électriques, il est prévu

la réalisation de 272 MW, entre 2018 et 2021. C’est dire que l’accent sera

surtout mis sur le développement des énergies renouvelables et du mix

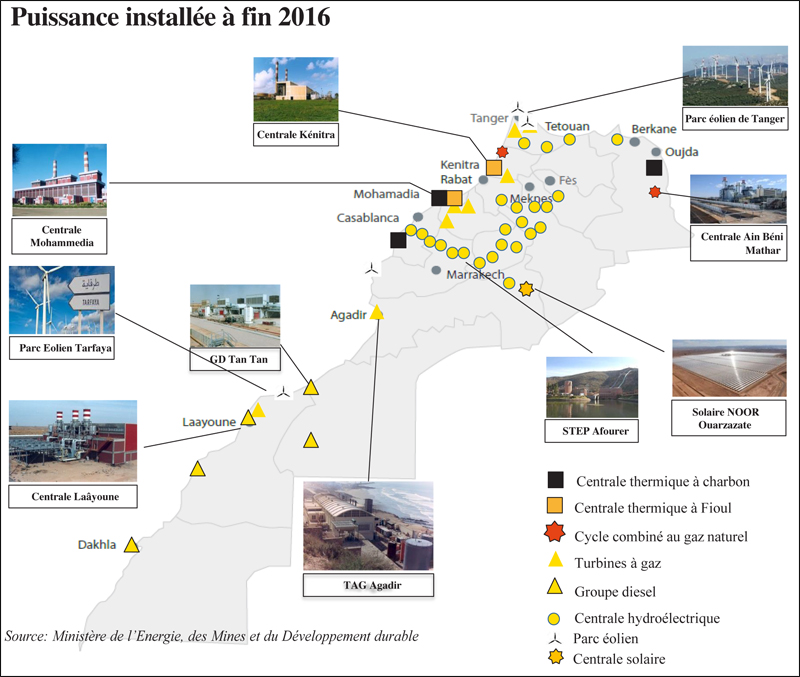

énergétique. A rappeler que la puissance installée de sources renouvelables a

atteint 2.825 MW en 2016, portant leur part à environ 34%. Elle contribue avec

plus de 16% dans l’électricité produite.

L’accélération de ces investissements vise à doter le Maroc

de moyens de production pour répondre à une demande de plus en plus

grandissante. «Le secteur électrique est confronté à plusieurs défis, en

particulier l’adéquation entre l’offre et la demande, sachant que la demande en

électricité poursuivra son rythme de croissance avec un taux annuel dépassant

les 5%. Ce qui nécessite la réalisation de nouvelles capacités de production

pour satisfaire cette demande et fournir une marge de réserve confortable»,

assure Aziz Rabbah, ministre de l’Energie et des Mines.

Entre 2006 et 2016, la demande en électricité a enregistré

une croissance moyenne de 5,3% par an, passant ainsi de 21.105 GWh en 2006 à

35.415 GWh en 2016.

Sur les 20 dernières années, la consommation d’électricité par habitant a été multipliée par 2,5 environ, passant de près de 413 kWh/habitant en 1996 à 1.027 kWh/habitant en 2016. Soit une progression annuelle moyenne de 4,7%.

Selon la tutelle, cette forte croissance de la consommation électrique s’explique essentiellement par le développement socioéconomique du pays (INDH, chantiers d’infrastructures, programmes de généralisation de l’accès à l’électricité et à l’eau potable dans le milieu rural, stratégies sectorielles…).

Sur les 20 dernières années, la consommation d’électricité par habitant a été multipliée par 2,5 environ, passant de près de 413 kWh/habitant en 1996 à 1.027 kWh/habitant en 2016. Soit une progression annuelle moyenne de 4,7%.

Selon la tutelle, cette forte croissance de la consommation électrique s’explique essentiellement par le développement socioéconomique du pays (INDH, chantiers d’infrastructures, programmes de généralisation de l’accès à l’électricité et à l’eau potable dans le milieu rural, stratégies sectorielles…).

Par ailleurs, le mix énergétique a bien évolué. En atteste

l’augmentation de la part des énergies renouvelables (EnR) dans la satisfaction

de la demande nationale avec la mise en service des nouvelles capacités de

production. S’y ajoutent la hausse de la part du charbon suite à la mise en

production des unités 5 et 6 de Jorf Lasfar ainsi que le maintien de la part du

gaz naturel.

Le ministère de l’Energie explique également cette évolution

par la réduction de la consommation du fuel suite à la mise en place d’un plan

d’action d’optimisation d’utilisation du fuel. La contribution des énergies

renouvelables, conjuguée à l’amélioration de la marge de réserve, favorise

également la réduction de la dépendance vis-à-vis des importations.

Principaux indicateurs

Demande électrique: 35,6 tWh

Capacité installée: 8.327 MW

Marge de réserve: 10%

Taux d’électrification rurale: 99,49% dont 0,6% par panneaux

solaires.